Jako Małgorzata Jabłońska, wiem, jak kluczowe dla każdego przedsiębiorcy z branży hotelarskiej, księgowego czy osoby rozliczającej podróże służbowe jest precyzyjne określenie właściwej stawki VAT. Niewłaściwe zastosowanie przepisów może prowadzić do poważnych konsekwencji podatkowych. W tym artykule szczegółowo omówię obowiązującą stawkę VAT na usługi noclegowe w Polsce, a także rozwieję wątpliwości dotyczące usług kompleksowych i dodatkowych, aby pomóc Państwu w prawidłowym rozliczaniu.

Stawka VAT na usługi noclegowe w Polsce to 8% sprawdź kluczowe zasady

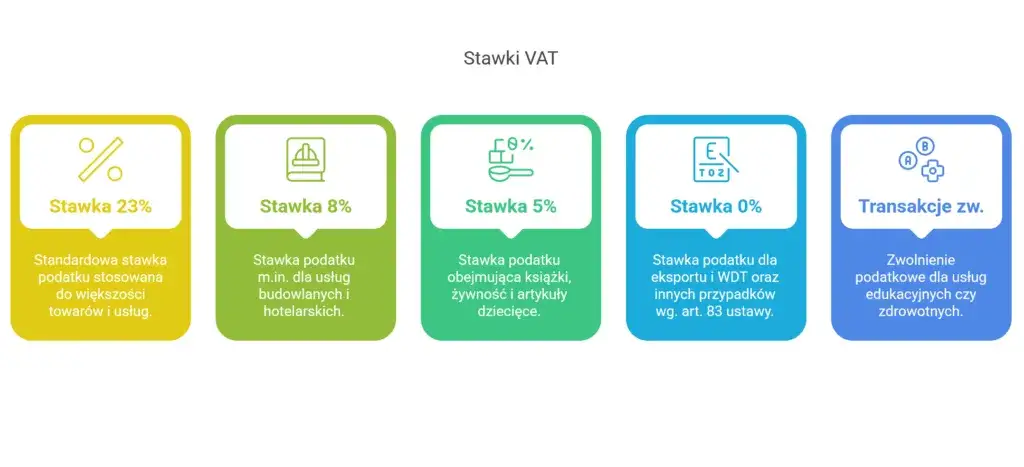

- Podstawowa stawka VAT na usługi zakwaterowania (PKWiU dział 55) wynosi 8%.

- Nocleg ze śniadaniem traktowany jest jako usługa kompleksowa, opodatkowana w całości stawką 8% VAT.

- Usługi dodatkowe (np. parking, spa, minibar), sprzedawane oddzielnie i niebędące nierozerwalnie związane z noclegiem, podlegają stawce 23% VAT.

- Pakiety pobytowe mogą być opodatkowane 8% VAT, jeśli stanowią jedno, ekonomicznie nierozerwalne świadczenie.

- Refakturowanie kosztów noclegu odbywa się z zachowaniem pierwotnej stawki 8% VAT.

- Usługi krótkotrwałego zakwaterowania nie korzystają ze zwolnienia z VAT, w przeciwieństwie do najmu na cele mieszkaniowe.

Jaka stawka VAT za nocleg w 2026 roku i kluczowe zasady

Podstawowa stawka 8% VAT kiedy ma zastosowanie?

W Polsce, zgodnie z obowiązującymi przepisami, podstawowa stawka podatku VAT na usługi noclegowe wynosi 8%. Dotyczy to szeroko rozumianych usług związanych z zakwaterowaniem, które są sklasyfikowane w Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) w dziale 55. Obejmuje to zatem usługi świadczone przez hotele, pensjonaty, motele, a także inne obiekty oferujące krótkotrwałe zakwaterowanie.

Gdzie w ustawie szukać podstawy prawnej dla 8% VAT?

Podstawę prawną dla stosowania obniżonej, 8% stawki VAT na usługi noclegowe znajdziemy w art. 41 ust. 2 ustawy o podatku od towarów i usług. Przepis ten odsyła do załącznika nr 3 do ustawy, a konkretnie do pozycji 47, która wymienia "Usługi związane z zakwaterowaniem (PKWiU ex dział 55)" jako objęte tą preferencyjną stawką. Znajomość tych zapisów jest fundamentalna dla prawidłowego rozliczania.

Nocleg ze śniadaniem: uniknij pułapek podatkowych

Dlaczego śniadanie budzi tyle wątpliwości w kontekście VAT?

Kwestia opodatkowania noclegu wraz ze śniadaniem była przez lata jednym z najbardziej problematycznych zagadnień w branży hotelarskiej. Organy podatkowe i sądy administracyjne prezentowały różne, często sprzeczne stanowiska, co wprowadzało dużą niepewność wśród przedsiębiorców. Wynikało to z trudności w jednoznacznym określeniu, czy śniadanie jest samodzielną usługą gastronomiczną, czy integralną częścią usługi noclegowej.

Czym jest usługa kompleksowa i jak ją rozumieją organy podatkowe?

Obecnie dominuje podejście, zgodnie z którym nocleg ze śniadaniem stanowi tzw. usługę kompleksową (złożoną). Oznacza to, że z ekonomicznego punktu widzenia dla klienta jest to jedno świadczenie, którego głównym celem jest zapewnienie zakwaterowania, a śniadanie jest jedynie elementem pomocniczym, nierozerwalnie związanym z tym głównym świadczeniem. Takie rozumienie jest zgodne z orzecznictwem Trybunału Sprawiedliwości Unii Europejskiej (TSUE), które podkreśla, że jeśli dwa lub więcej świadczeń są tak ściśle ze sobą związane, że tworzą obiektywnie jedno nierozerwalne świadczenie gospodarcze, to należy je traktować jako jedną usługę. W efekcie, całość świadczenia (nocleg + śniadanie) jest opodatkowana stawką 8% VAT.

Jak bezpiecznie fakturować nocleg ze śniadaniem, by stosować 8% VAT?

Aby uniknąć potencjalnych sporów z organami podatkowymi, rekomenduję stosowanie na fakturach ujednoliconego nazewnictwa, które podkreśla kompleksowy charakter świadczenia. Zamiast rozdzielać pozycje na "Nocleg" i "Śniadanie", bezpieczniej jest użyć sformułowań takich jak: "Usługa noclegowa" lub "Usługa hotelowa". Taki zapis jednoznacznie wskazuje, że śniadanie jest wliczone w cenę noclegu jako jego integralna część, co uzasadnia zastosowanie jednej, 8% stawki VAT na całą pozycję.

Najczęstsze błędy przy fakturowaniu śniadań jak ich unikać?

Najczęstszym błędem jest rozdzielne fakturowanie noclegu i śniadania, gdy w rzeczywistości stanowią one jedno świadczenie kompleksowe. Jeśli klient nie ma możliwości rezygnacji ze śniadania bez wpływu na cenę noclegu, a śniadanie jest standardowym elementem oferty, to próba opodatkowania go stawką 23% (jak typowej usługi gastronomicznej) jest nieuzasadniona i może zostać zakwestionowana. Pamiętajmy, że kluczowe jest, aby świadczenia tworzyły jedno, nierozerwalne z ekonomicznego punktu widzenia świadczenie. Tylko wtedy możemy zastosować 8% VAT na całość.

Parking, spa, minibar: jak opodatkować usługi dodatkowe?

Złota zasada: czy usługa jest nierozerwalnie związana z pobytem?

W przypadku usług dodatkowych oferowanych w hotelach, kluczową zasadą jest ocena, czy dana usługa jest nierozerwalnie związana z usługą noclegową. Jeśli klient ma możliwość rezygnacji z usługi dodatkowej (np. parkingu, dostępu do spa) bez wpływu na cenę i możliwość skorzystania z samego noclegu, wówczas nie możemy mówić o usłudze kompleksowej. W takiej sytuacji każda z tych usług powinna być traktowana jako odrębne świadczenie.

Kiedy musisz zastosować stawkę 23% VAT na usługi dodatkowe?

Wiele usług oferowanych w hotelach, jeśli są sprzedawane oddzielnie i nie są nierozerwalnie związane z samą usługą zakwaterowania, podlega opodatkowaniu podstawową stawką 23% VAT. Dotyczy to typowo takich świadczeń jak: dostęp do strefy spa & wellness, korzystanie z parkingu, zawartość minibaru w pokoju, wynajem sali konferencyjnej, czy też usługi pralnicze. Ważne jest, aby dokładnie analizować każdą usługę pod kątem jej samodzielności.

Praktyczne przykłady: opodatkowanie parkingu, dostępu do basenu i innych udogodnień

- Parking: Jeśli klient może wynająć pokój bez konieczności korzystania z parkingu, a opłata za parking jest naliczana oddzielnie, usługa parkingowa podlega 23% VAT.

- Dostęp do strefy spa/basenu: Jeżeli gość hotelowy płaci dodatkowo za wejście na basen, do sauny czy siłowni, a nie jest to elementem pakietu noclegowego, usługa ta jest opodatkowana stawką 23% VAT.

- Minibar: Produkty z minibaru, jeśli są pobierane i rozliczane oddzielnie, podlegają stawkom VAT właściwym dla danych produktów (np. napoje 23%, niektóre artykuły spożywcze 8% lub 23%).

- Wynajem sali konferencyjnej: Jest to usługa odrębna od noclegowej i podlega 23% VAT.

Pamiętajmy, że kluczem jest możliwość wyboru przez klienta. Jeśli może on kupić sam nocleg, a pozostałe usługi są opcjonalne, każdą z nich należy opodatkować właściwą stawką.

Pakiety pobytowe a jednolita stawka VAT: czy to zawsze możliwe?

Jak skonstruować ofertę pakietową (np. "Pobyt Sylwestrowy"), aby w całości opodatkować ją stawką 8%?

Aby zastosować stawkę 8% VAT na cały pakiet usług, muszą one tworzyć jedno, nierozerwalne z ekonomicznego punktu widzenia świadczenie, gdzie usługa noclegowa jest dominująca. Oznacza to, że wszystkie elementy pakietu (np. nocleg, uroczysta kolacja sylwestrowa, dostęp do atrakcji) powinny być postrzegane przez klienta jako jeden cel, a nie zbiór oddzielnych usług, które mógłby nabyć niezależnie. Ważne jest, aby oferta była tak skonstruowana, że rezygnacja z jednego elementu pakietu (innego niż nocleg) nie jest możliwa lub znacząco wpływa na cenę całości, co świadczy o jej kompleksowym charakterze.

Kiedy fiskus może zakwestionować stawkę 8% dla całego pakietu?

Organy podatkowe mogą zakwestionować zastosowanie 8% VAT na cały pakiet, jeśli uznają, że poszczególne elementy pakietu mogą być nabywane oddzielnie lub gdy jeden z elementów (np. bardzo drogi i wyszukany zabieg spa, który stanowi znaczną część wartości pakietu) jest na tyle dominujący, że nie można go uznać za usługę pomocniczą do noclegu. Jeśli klient może kupić sam nocleg, a pozostałe elementy są jedynie opcjonalnymi dodatkami, to pakiet może zostać rozbity na poszczególne świadczenia, z których każde będzie opodatkowane właściwą dla siebie stawką.

Analiza przypadku: pakiet z noclegiem, wyżywieniem i zabiegiem spa

Rozważmy pakiet zawierający nocleg, wyżywienie (np. obiadokolację) i zabieg spa. Jeśli wyżywienie (inne niż śniadanie wliczone w nocleg) oraz zabiegi spa są opcjonalne i mogą być kupione oddzielnie przez klienta, to powinny być opodatkowane właściwymi dla nich stawkami. Nocleg ze śniadaniem (jeśli wliczone) 8%, obiadokolacja 8% lub 23% (w zależności od charakteru usługi gastronomicznej), a zabieg spa 23%. Tylko jeśli wszystkie te elementy są nierozerwalnie ze sobą związane i stanowią jeden cel dla klienta, można rozważać zastosowanie jednej stawki na całość. W praktyce, w przypadku tak różnorodnych usług, często konieczne jest rozdzielenie ich na fakturze i zastosowanie odpowiednich stawek VAT.

Refakturowanie usług noclegowych: jaką stawkę VAT zastosować?

Zasady refakturowania kosztów hotelowych na pracowników i kontrahentów

Refakturowanie kosztów noclegu to sytuacja, w której podmiot ponoszący pierwotnie koszt usługi hotelowej (np. firma dla swojego pracownika lub kontrahenta) przenosi ten koszt na inny podmiot. Zgodnie z utrwaloną praktyką i interpretacjami, refakturowanie nie jest nowym świadczeniem usługi, lecz jedynie przeniesieniem kosztu pierwotnej usługi. Oznacza to, że podmiot refakturujący działa w imieniu i na rzecz podmiotu, który faktycznie korzysta z usługi.

Czy na refakturze zawsze musi być ta sama stawka co na fakturze pierwotnej?

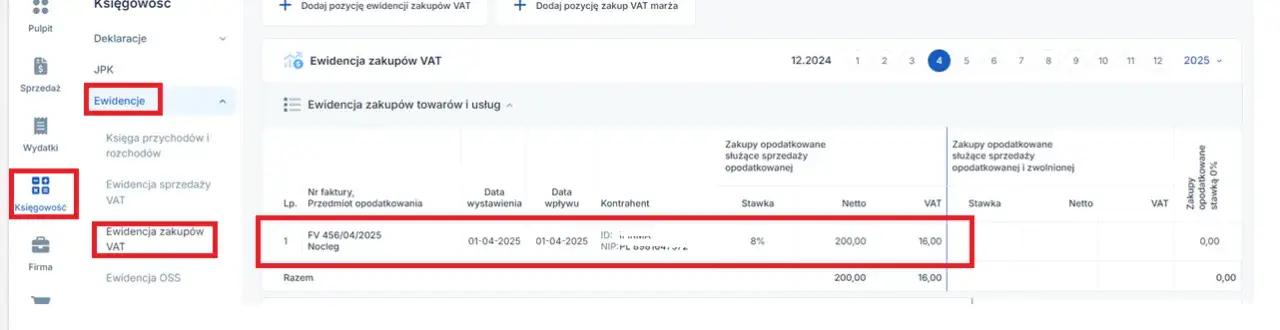

Tak, w przypadku refakturowania kosztów noclegu, co do zasady stosuje się taką samą stawkę VAT, jaka widniała na fakturze pierwotnej. Oznacza to, że jeśli hotel wystawił fakturę za nocleg ze stawką 8% VAT, to firma refakturująca ten koszt na swojego pracownika lub kontrahenta również powinna zastosować stawkę 8% VAT. Jest to zgodne z zasadą, że refakturowanie ma na celu odzwierciedlenie pierwotnego charakteru i opodatkowania usługi.

Kiedy usługi noclegowe mogą być zwolnione z VAT?

Różnica między najmem na cele mieszkaniowe a krótkotrwałym zakwaterowaniem

Istnieje kluczowa różnica między wynajmem nieruchomości na cele mieszkalne na własny rachunek a usługami krótkotrwałego zakwaterowania. Wynajem na cele mieszkalne, który ma charakter długoterminowy i służy zaspokojeniu potrzeb mieszkaniowych, jest co do zasady zwolniony z VAT. Natomiast usługi krótkotrwałego zakwaterowania, świadczone przez hotele, pensjonaty, apartamenty na doby czy kwatery prywatne, mają charakter typowo komercyjny i nie są traktowane jako najem na cele mieszkalne.Jakie warunki trzeba spełnić, aby skorzystać ze zwolnienia z VAT?

Należy podkreślić, że usługi krótkotrwałego zakwaterowania (hotele, pensjonaty, apartamenty na doby, itp.) nie korzystają ze zwolnienia z VAT i podlegają opodatkowaniu stawką 8%. Zwolnienie z VAT dotyczy wyłącznie wynajmu nieruchomości na cele mieszkalne, który nie jest świadczony w ramach prowadzonej działalności gospodarczej w zakresie usług hotelarskich. Jest to istotna różnica, którą należy mieć na uwadze, aby uniknąć błędów w rozliczeniach podatkowych.